智能悬架电子控制器市场深度分析:车身动态控制升级驱动下的汽车电子核心赛道2026-05-29 04:14:17

智能悬架电子控制器作为新一代汽车底盘智能化的关键执行与控制单元,正在成为整车“电动化+智能化”升级过程中不可或缺的核心组件。对于整车厂与一级供应商而言,其核心痛点集中在“悬架响应滞后导致舒适性不足”“复杂路况下稳定性控制精度有限”以及“多域控制协同能力不足”等问题,而智能悬架电子控制器的算法与硬件升级正成为解决路径的关键。

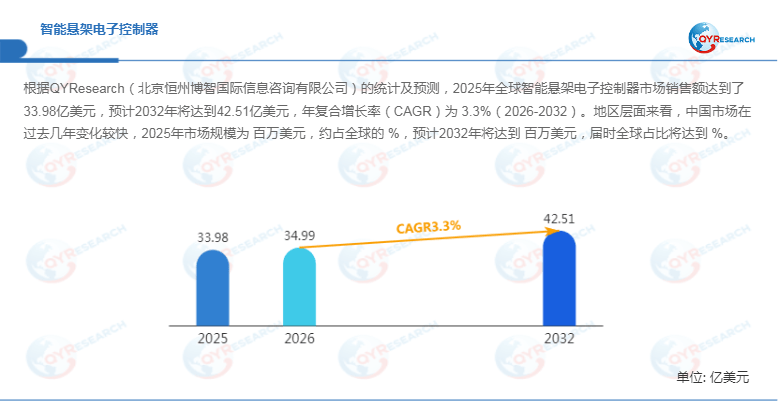

根据QYResearch统计及预测,2025年全球智能悬架电子控制器市场销售额达到33.98亿美元,预计2032年将增长至42.51亿美元,2026–2032年复合年增长率(CAGR)为3.3%。整体来看,该市场已进入稳步增长阶段,增长驱动更多来自高端车型渗透率提升而非单一技术爆发。在中国市场方面,近年来增长速度显著加快,2025年市场规模为(百万美元)尚未完整披露,但预计到2032年将实现进一步扩张,并持续提升全球市场份额。

首先,从产业背景来看,汽车行业正加速向汽车电子控制系统高度集成化方向演进。智能电动汽车平台逐步普及,使底盘系统从传统机械控制转向“软件定义底盘”,其中智能悬架电子控制器成为关键执行节点。其次,在消费端,用户对乘坐舒适性与驾驶稳定性的需求提升,推动主动悬架与半主动悬架渗透率不断提高。此外,北美与欧洲市场在高端车型与技术研发方面仍具领先优势,而中国市场在电动化与智能化驱动下成为增量核心区域。

从技术原理来看,智能悬架电子控制器通过融合多源传感数据(车速、加速度、路况信息等),并基于控制算法实时调节阻尼与刚度,实现对主动悬架技术的精细控制。其核心能力在于低延迟决策与高精度执行协同。随着域控制器架构发展,悬架控制逐渐从分布式ECU向集中式控制平台演进,与整车运动控制系统深度融合。

其次,从市场结构来看,全球主要企业包括Bosch、Continental、Valeo、Hella、Wabco以及江森自控等国际Tier 1供应商,同时中国企业如浙江孔辉汽车科技等正在加速技术追赶。国际厂商在控制算法与高端液压/电控系统方面仍具优势,而本土企业在成本控制与电动平台适配方面表现突出。整体竞争格局呈现“国际主导高端、本土加速替代中低端”的双轨结构。

从应用结构来看,市场主要分为乘用车与商用车两大领域。其中,乘用车底盘控制系统是主要增长来源,尤其在高端新能源车型与智能驾驶车型中,主动悬架渗透率快速提升;商用车领域则更多聚焦于载荷稳定性与安全控制需求。数据显示,在2024年行业抽样分析中,高端新能源乘用车中主动悬架配置比例已显著提升,成为智能底盘标配趋势之一。

此外,从区域格局来看,北美与欧洲仍是高端技术与核心零部件研发中心,中国则在整车制造与规模化应用方面增长最快。日本在精密控制与汽车电子可靠性方面保持稳定优势,而东南亚与印度则逐步成为制造与整车组装的重要补充区域。区域分化格局正在强化全球供应链的专业化分工趋势。

值得注意的是,行业增长并非单纯由市场需求驱动,还受到整车电子架构变革深刻影响。例如,在某新能源车型平台中,通过引入智能悬架电子控制器与域控制系统协同控制,车辆在复杂路况下的俯仰控制误差降低约30%,显著提升乘坐舒适性与操控稳定性。这类应用案例正在加速行业从“功能选配”向“系统标配”转变。

然而,行业仍面临多重挑战。首先,主动悬架系统成本较高,限制其在中端车型的普及;其次,多传感器融合算法复杂,对控制器算力提出更高要求;此外,整车电子架构标准尚未完全统一,导致不同厂商系统兼容性问题突出。同时,在乘用车底盘控制领域,安全冗余设计与功能安全标准(如ISO 26262)也提高了研发门槛。

从长期趋势来看,智能悬架电子控制器将与域控制器、线控底盘技术深度融合,逐步演进为“整车运动控制中枢”的重要组成部分。随着软件定义汽车(SDV)架构成熟,其价值将从单一控制单元向系统级协同控制平台升级。

总体而言,在汽车智能化、电动化与底盘电子化三重驱动下,智能悬架电子控制器市场正处于稳步扩张阶段,并将在未来十年成为高端汽车电子系统中的关键增长赛道。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。