2025年全球汽车座椅控制器市场规模达到4630亿美元2026-05-18 01:00:30

在电动化与智能座舱快速发展的背景下,汽车座椅控制器正从传统执行单元升级为整车电子架构中的关键节点。该产品本质上是一种电子控制单元(ECU),负责座椅的电动调节、记忆、加热、通风及腰托等功能控制,并逐步融合感知与智能算法,成为车内舒适系统的重要核心模块。随着整车向软件定义转型,座椅控制器的功能边界持续扩展。

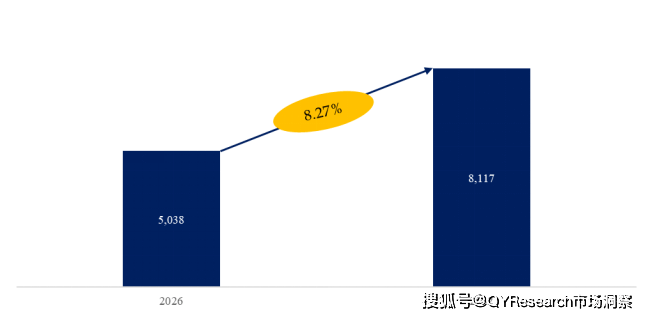

根据QYR(恒州博智)统计,2025年全球汽车座椅控制器市场规模达到46.30亿美元,预计到2032年将增长至81.17亿美元,2026–2032年复合增长率为8.27%。这一增速明显高于传统座椅系统市场,主要受益于电动座椅渗透率提升、智能功能增加以及新能源汽车对电子控制系统需求的提升。同时,公开研究亦显示该市场整体保持中高速增长,受舒适性与智能化需求驱动明显。

从区域结构来看,市场呈现出典型的“欧美成熟市场主导+中国快速崛起”格局。2025年欧洲占比约31.38%,北美约28.07%,两者合计接近60%,主要受高端车型占比高及用户对舒适性要求严格所驱动。与此同时,中国市场占比已达21.28%,并预计在2032年提升至23.98%,成为全球增长最快区域之一。这一趋势与中国新能源汽车快速发展、本土供应链完善密切相关,同时亚太整体仍将是未来需求增长的核心引擎。

从竞争格局来看,行业呈现出典型Tier1主导、集中度适中的结构特征。2025年前五大厂商——Adient、Magna International、Lear、Continental、Forvia——合计市场份额达到51.91%。这些企业依托全球化客户资源、完整座椅系统能力及电子集成能力,形成较高进入壁垒。

在第二梯队中,Hyundai Transys、Toyota Boshoku、Brose、Bosch等厂商通过技术专长与区域绑定占据稳定份额。同时,中国企业如延锋汽车饰件、拓普集团、经纬恒润等正快速崛起,在新能源汽车供应链中优势明显,推动行业竞争格局进一步多元化。

图. 全球汽车座椅控制器市场前13强生产商排名及市场占有率(基于2025年调研数据;目前最新数据以本公司最新调研数据为准)

从产业结构看,行业可分为三层:上游电子元件与电机供应商、中游座椅系统及控制器Tier1厂商、下游整车厂(OEM)。价值重心正逐步向具备系统集成与软件能力的Tier1厂商集中。随着座椅系统复杂度提升,控制器不再是独立模块,而是嵌入整车域控制架构的重要子系统。

从竞争逻辑演变来看,行业正由机械结构竞争向电子化与软件化竞争转型。过去主要依赖结构设计与舒适性调校,如今则更加依赖控制算法、智能调节、与座舱系统联动等能力。具备软件开发能力和系统整合能力的企业将显著提升竞争优势,而单一硬件供应商将面临压力。

未来发展趋势方面,主要体现在三点:一是新能源汽车与电动化提升单车电子含量,带动控制器需求增长;二是智能座舱与域控制融合,推动座椅控制器向集中式架构演进;三是区域供应链重构,特别是在中国与东南亚,本土厂商加速崛起,全球竞争格局将进一步重塑。

总体来看,汽车座椅控制器市场正进入一个技术驱动、区域分化、Tier1主导的升级周期,未来竞争核心将从规模与制造能力,转向软件能力、系统集成能力以及与整车电子架构的协同能力。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。